本文

定額減税補足給付金(不足額給付金)

「不足額給付金」の受付は、10月31日(金曜日)で終了しました。

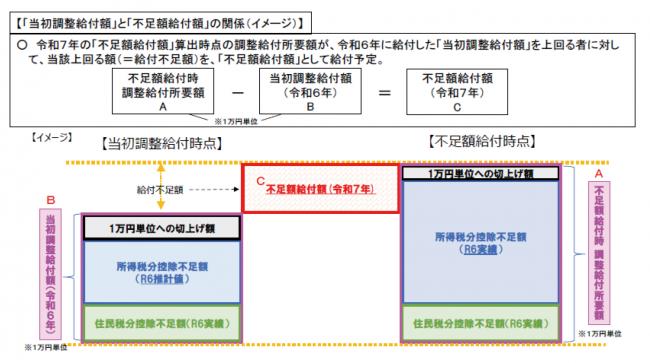

「不足額給付金」とは

令和6年に支給を行った定額減税調整給付金は、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しています。

不足額給付金は、令和6年分所得税額および定額減税の実績額等の確定後、本来給付すべき額が、調整給付金の額を上回った人に対して令和7年に追加で行う給付金です。

また、本人および扶養親族等として定額減税対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象者でなかった人も対象となります。

対象者には、令和7年8月18日(月曜日)以降、「支給のお知らせ」または「支給確認書」を順次発送予定です。

(注)「不足額給付2」の対象となる人の中には、町が課税情報等から確認しても把握できない人もいます。その場合、申請書と確認のための書類を添付して手続きをしていただく必要があります。詳しくは、「申請が必要な人」をご確認ください。

不足額給付対象者

原則として、令和7年1月1日に遠賀町に住民登録がある人(注1)で、次の「不足額給付1」または「不足額給付2」に該当する人が対象です。

(注1)令和7年1月1日に遠賀町に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から支給されます。

※当初調整給付対象者であっても、令和7年1月1日時点で非居住者、死亡者の場合は、不足額給付対象者とはなりません。

不足額給付1

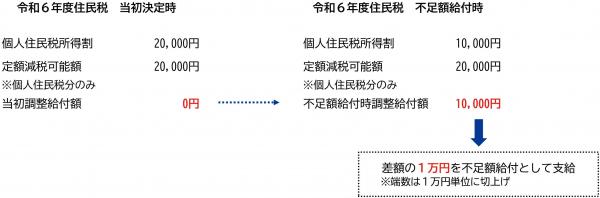

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で不足が生じる人。

ただし、1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

※納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

※令和6年分所得税および令和6年度個人住民税所得割額の定額減税前の税額が、定額減税可能額を上回っている場合は、全額定額減税されているため給付対象外です。

※令和6年分所得税額は、令和6年分課税情報から「不足額給付のための国の算定ツール」を用いて推計し、所得税分控除不足額を算出しています。

※令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付の額は、必ずしも一致するものではありません。

※当初調整給付(昨年支給分)の申請期限までに申請がなかった人、受給を辞退された人は、当初調整給付(昨年支給分)の給付額分を受給することはできません。

給付対象となりうる人の例

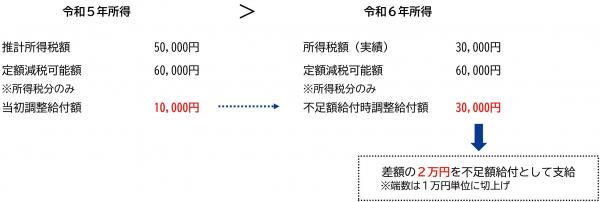

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった人

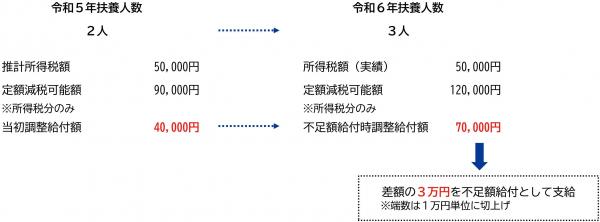

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった人

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた人

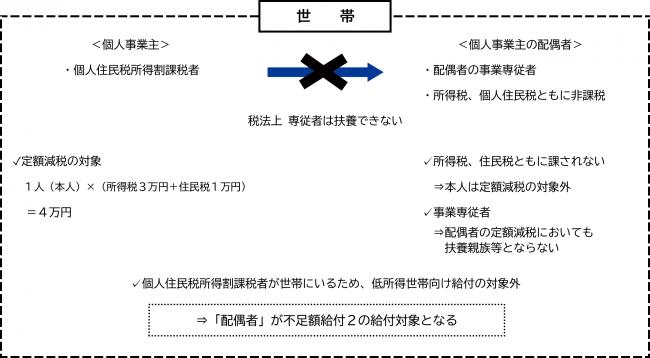

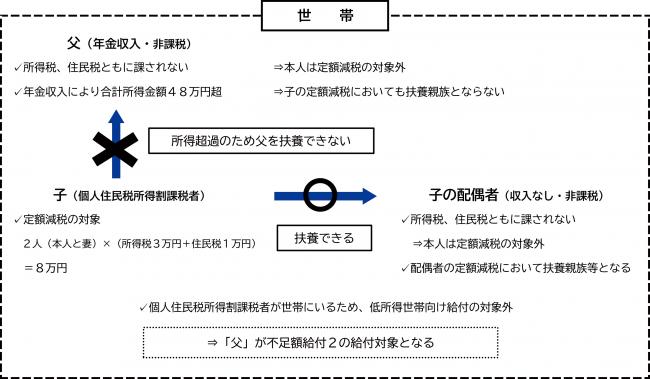

不足額給付2

本人および扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金対象世帯の世帯主、世帯員に該当しない人。

支給要件

以下のすべての要件を満たす人

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付(令和5年度非課税世帯給付金、令和5年度均等割のみ課税世帯給付金、令和6年度非課税世帯給付金、令和6年度均等割のみ課税世帯給付金)対象世帯の世帯主や世帯員に該当していないこと

<給付対象となりうる人の例>

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の人

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」(注2)に該当する場合は、対象となる場合があります。

(注2)次の1・2・3のいずれかに該当し、低所得世帯向け給付(令和5年度非課税世帯給付金、令和5年度均等割のみ課税世帯給付金、令和6年度非課税世帯給付金、令和6年度均等割のみ課税世帯給付金)対象世帯の世帯主や世帯員に該当していない人。当初調整給付の対象となっていた場合(扶養親族等含む。)は、所得税の定額減税対象分(3万円)から、当初調整給付(昨年支給分)の額を控除した額(扶養親族等として加算される人として受けた額を含む。)について、対象となります。

- 令和6年度個人住民税において扶養親族として住民税の定額減税の対象になったものの、令和6年分所得税において合計所得金額が48万円を超える人または青色事業専従者等(税制度上「扶養親族」から外れてしまう人)であったため、扶養親族として所得税の定額減税の対象から外れてしまった人

- 令和6年度個人住民税において合計所得金額が48万円を超える人または青色事業専従者等(税制度上「扶養親族」から外れてしまう人)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年分所得税において合計所得金額が48万円以下であったため、扶養親族として所得税の定額減税の対象になった人

- 令和6年度個人住民税において合計所得金額が48万円を超える人または青色事業専従者等(税制度上「扶養親族」から外れてしまう人)で、本人として当初調整給付の給付対象者であり、令和6年分所得税においても、引き続き、合計所得金額が48万円を超える人または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった人

不足額給付金の算出方法

不足額給付1

不足額給付額=不足額給付時調整給付所要額(1+2)(万単位切上げ)-当初調整給付額(万単位)

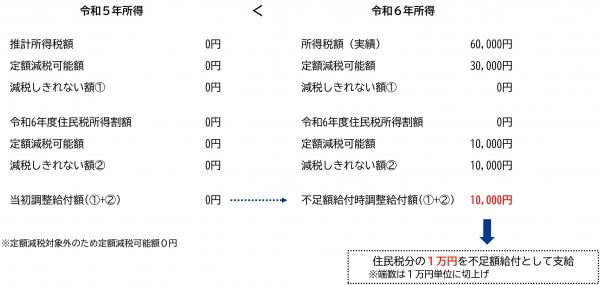

- 所得税分控除不足額(不足額給付時)=定額減税可能額(3万円×減税対象人数)-令和6年分所得税額(減税前)

- 個人住民税控除不足額=定額減税可能額(1万円×減税対象人数)-令和6年度分個人住民税額(減税前)

減税対象人数

本人、同一生計配偶者及び扶養親族(国外居住者を除く。)

※扶養親族には16歳未満扶養親族を含む。

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、所得税分控除不足額の算出においては不足額給付時において考慮し、個人住民税分控除不足額の算出においては令和6年度分個人住民税所得割の定額減税の算定に用いられないこと等を踏まえ、考慮しない。

※所得税分控除不足額は、令和7年に入手可能な課税情報(令和6年分確定申告書、令和6年分給与支払報告書、令和6年分公的年金等支払報告書)を基に、国の算定ツールを用いて算出します。

※個人住民税控除不足額は、令和5年所得を基に算出します。(税額修正・扶養是正等がない場合、当初調整給付時点から変更はありません)

例1

令和5年中の所得に比べ、令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった人

例2

令和5年中の収入がなく、就職により令和6年中収入が発生したことにより、「住民税分定額減税可能額(当初給付時)」よりも「住民税分定額減税可能額(不足額給付時)」の方が大きくなった人(単身者の場合)

例3

こどもの出生等で、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が大きくなった人

例4

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた人

不足額給付2

原則4万円(所得税3万円+住民税1万円)

下記の場合は金額が異なります。

- 令和6年1月1日時点で国外居住者であった人:3万円

- 令和6年度個人住民税において扶養親族として定額減税の対象になったものの、令和6年分所得税において合計所得金額が48万円を超える人または専従者で、定額減税前の令和6年分所得税額が0円の人:3万円

※当初調整給付(昨年支給分)の対象となっていた場合(扶養親族等を含む)、3万円から当初調整給付(昨年支給分)の額(扶養親族等として加算された額を含む)を控除した額 - 令和6年度個人住民税において合計所得金額が48万円を超える人または専従者であり、定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった人:1万円

- 令和6年度個人住民税と令和6年分所得税の両方において合計所得金額が48万円を超える人または専従者のうち、本人として当初調整給付(昨年支給分)の対象であり、定額減税前の令和6年分所得税額が0円の人:3万円から当初調整給付(昨年支給分)の額を控除した額

例1

青色事業専従者、事業専従者(白色)

例2

合計所得金額48万円超の人

「支給のお知らせ」が届いた人

お知らせに記載の振込口座に変更がない場合は、手続きは不要です。

振込先口座を変更されたい場合(口座は本人名義に限ります)、給付金の受給を辞退される場合は、令和7年9月1日(月曜日)までに、オンライン、または郵送等で届出を行ってください。

令和7年9月1日(月曜日)までに届出がない場合は、「支給のお知らせ」に記載されている口座に振り込まれます。

オンライン申請

オンライン申請を行う場合は、郵送での提出は不要です。調整給付金(不足額給付分)支給のお知らせオンライン申請フォーム<外部リンク>から申請してください。

申請フォームにアクセスし、整理番号(「支給のお知らせ」右上の11桁の番号)、生年月日、名前、電話番号、メールアドレス、口座情報などを入力してください。

※下記の二次元コードからオンライン申請フォームにアクセスできます。

準備するもの

口座を変更する場合

- 調整給付金(不足額給付分)支給のお知らせ(「整理番号」確認)

- 本人確認書類

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ) - 振込先金融機関口座確認書類(本人名義の口座に限ります)

受取口座の金融機関名、支店名、口座番号、口座名義人(カナ)がわかるもの

通帳(見開きページ)やキャッシュカード

受給を辞退する場合

- 調整給付金(不足額給付分)支給のお知らせ(「整理番号」確認)

- 本人確認書類

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ)

郵送・窓口申請

以下の届出書を記入し、必要書類と一緒に郵送または窓口に提出してください。

必要書類

口座を変更する場合

- 本人確認書類のコピー

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ) - 振込先金融機関口座確認書類のコピー(本人名義の口座に限ります)

受取口座の金融機関名、支店名、口座番号、口座名義人(カナ)がわかるもの

通帳(見開きページ)やキャッシュカード

受給を辞退する場合

- 本人確認書類のコピー

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ)

提出期限

令和7年9月1日(月曜日)必着

「支給確認書」が届いた人

オンライン申請

オンライン申請を行う場合は、郵送での提出は不要です。調整給付金(不足額給付分)支給確認書オンライン申請フォーム<外部リンク>から申請してください。

申請フォームにアクセスし、整理番号(「支給確認書」右上の11桁の番号)、生年月日、名前、電話番号、メールアドレス、口座情報などを入力してください。

※下記の二次元コードからオンライン申請フォームにアクセスできます。

準備するもの

受給する場合

- 調整給付金(不足額給付分)支給確認書(「整理番号」確認)

- 振込先金融機関口座確認書類(本人名義の口座に限ります)

受取口座の金融機関名、支店名、口座番号、口座名義人(カナ)がわかるもの

通帳(見開きページ)やキャッシュカード

受給を辞退する場合

- 調整給付金(不足額給付分)支給確認書(「整理番号」確認)

- 本人確認書類

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ)

郵送・窓口申請

送付した「支給確認書」に必要事項を記入し、必要書類と一緒に返信用封筒に入れて郵送または窓口に提出してください。

必要書類

受給する場合

- 本人確認書類のコピー

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ) - 振込先金融機関口座確認書類のコピー(本人名義の口座に限ります)

受取口座の金融機関名、支店名、口座番号、口座名義人(カナ)がわかるもの

通帳(見開きページ)やキャッシュカード

受給を辞退する場合

- 本人確認書類のコピー

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ)

提出期限

令和7年10月31日(金曜日)消印有効

申請が必要な人(「不足額給付2」の対象になると思われるが通知が届いていない人)

「不足額給付2」の対象となる人の中には、町が課税情報等から確認しても把握できない人もいます。その場合、申請書と確認のための書類を添付して手続きをしていただく必要があります。申請書をお送りしますので、コールセンター(Tel:093-293-1301)へご連絡ください。

※令和6年1月2日から令和6年12月31日の間に遠賀町へ転入された人については、算定の基となる令和6年度個人住民税および当初調整給付金給付額等の情報を課税市町村へ確認を行っております。確認ができ次第、対象者には順次通知を発送しますが、課税市町村から回答がない場合は情報が確認できないため、通知が届かない場合があります。ご了承ください。

提出書類

- 「調整給付金(不足額給付分)申請書」(転入者) [PDFファイル/535KB]

- 「調整給付金(不足額給付分)申請書」(専従者・合計所得金額48万円超) [PDFファイル/534KB]

- 「令和6年分所得税の源泉徴収票または確定申告書」のコピー

※受給要件の確認に必要な令和6年所得税額等がわかる書類をご用意ください。 - 「事業主の令和6年分所得税額確定申告書または青色事業専従者に関する届出書」のコピー

※青色事業専従者または事業専従者の人のみご用意ください。 - 「本人確認書類」のコピー

運転免許証、健康保険証、マイナンバーカード(表面)、年金手帳、介護保険証、パスポート等(いずれか1つ) - 「振込先金融機関口座確認書類」のコピー(本人名義の口座に限ります)

受取口座の金融機関名、支店名、口座番号、口座名義人(カナ)がわかるもの

通帳(見開きページ)やキャッシュカード

※マイナポータル等で登録済の申請者名義の公金受取口座への振込を選択された人は不要です。

以下の書類は、令和6年中に遠賀町に転入された人のみご用意ください。

- 「令和6年度個人住民税の納税通知書または課税証明書」のコピー

※受給要件の確認に必要な令和6年度個人住民税額等がわかる書類をご用意ください。 - 「住民票」のコピー(世帯全員)

- 「世帯全員の令和5年度および令和6年度個人住民税課税証明書」のコピー

- 定額減税補足給付金(調整給付)支給確認書、支給決定通知書等の写し(該当のある人のみ)

※令和6年に給付された調整給付金(当初給付分)の額がわかる資料をご用意ください。

受給要件に該当せず調整給付金(当初給付分)を受給していない人は、令和6年度個人住民税分控除不足額等がわかる資料をご用意ください。

提出期限

令和7年10月31日(金曜日)消印有効

給付金の受給

- 1回目振込日 令和7年9月12日(金曜日)(以降順次支給)

- 「支給のお知らせ」対象者は、口座変更・辞退の届出が期限までにない場合は、1回目振込日に口座に振り込みます。

- 「支給確認書」を受理した日から約2~3週間後が目安ですが、提出書類に不備がある場合は、更に時間を要します。

- 「支給確認書」対象者および「支給口座登録等の届出書」提出者の審査の結果は、後日郵送する「支給決定通知書」でお知らせし、申請された金融機関口座に振り込みます。

その他

- 調整給付金(不足額給付分)支給確認書に記載している整理番号は、申請や審査状況の問い合わせをするときに必要ですので、大切に保存してください。

- 申請に不備があった場合の連絡は、原則、郵送で行います。提出期限までに書類の提出が行われない(不備が解消されない)場合は、不支給として取り扱うことになりますのでご注意ください。

- 給付金受給後に支給対象外となった場合は、返還を求める場合があります。

「振り込め詐欺」や「個人情報の詐取」にご注意ください!

- 給付金の受給にあたり、ATMの操作をお願いすることや、手数料の振り込みを求めることは絶対にありません。

- 自宅や職場などに遠賀町・都道府県や国(の職員)などをかたる不審な電話や郵便があった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

お問い合わせ先

- 遠賀町調整給付金専用ダイヤル 093-293-1301

受付時間:月曜日~金曜日 9時00分~17時00分まで(12時00分~13時00分除く)(土・日・祝日は休み)

開設期間:令和7年8月20日(水曜日)~令和7年10月31日(金曜日) - 遠賀町 税務課 課税係 093-293-1237

受付時間:月曜日~金曜日 8時30分~17時15分まで(土・日・祝日は休み)

(注)給付金専用ダイヤルは、手続きに関するお問い合わせのみの対応となります。

関連情報

- 定額減税・各種給付の詳細について(内閣官房)<外部リンク>

- 定額減税について(国税庁)<外部リンク>

- 個人住民税における定額減税について(総務省)<外部リンク>

- 令和6年度個人住民税の定額減税(遠賀町税務課)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)